“貝貝卡管家”APP上設(shè)定還款計(jì)劃(也就是消費(fèi)套現(xiàn)),用戶(hù)可以自行選擇消費(fèi)類(lèi)型。

有“省唄”用戶(hù)曬出借款記錄,顯示有首期服務(wù)費(fèi)。

卡卡貸收取會(huì)員費(fèi)。

雙十一買(mǎi)買(mǎi)買(mǎi)的卡債還沒(méi)還,雙十二又到了,小肖用信用卡代償?shù)姆绞竭€了上個(gè)月的賬單。不過(guò)很多人沒(méi)有小肖那么幸運(yùn),他們用信用卡代償可能并沒(méi)有占到便宜,付出的利息可能比銀行高。

近日,兩高修改惡意透支信用卡定罪量刑標(biāo)準(zhǔn),明確“明知沒(méi)有還款能力而大量透支,無(wú)法歸還的”屬于非法占有目的,可能構(gòu)成惡意透支。事實(shí)上,現(xiàn)實(shí)中有不少持卡人前期盲目消費(fèi),直到信用卡賬單出來(lái)后才發(fā)現(xiàn)無(wú)力償還,此時(shí),“信用卡代償”被這些人當(dāng)做了“救命稻草”。

目前市面上提供信用卡代償服務(wù)的平臺(tái)很多,主要有兩種模式:平臺(tái)代償模式是借了代償機(jī)構(gòu)的錢(qián)來(lái)還銀行的錢(qián),持卡人最后依然要還代償機(jī)構(gòu)的錢(qián);“套現(xiàn)貸”模式是拿下一期賬單的額度來(lái)還這一期的錢(qián),持卡人還是要還下一期的錢(qián)。

專(zhuān)家認(rèn)為,信用卡代償業(yè)務(wù)確實(shí)滿(mǎn)足了部分人群的需求,能夠緩解持卡人短期流動(dòng)性壓力,但其中的風(fēng)險(xiǎn)不可忽視,可能涉嫌信用卡套現(xiàn),以及存在費(fèi)率不清晰、信息泄露的問(wèn)題。

記者發(fā)現(xiàn),并非所有代償平臺(tái)都能省錢(qián),部分平臺(tái)的年化利率實(shí)際上高于銀行透支利率。此外,有平臺(tái)收取各種名目的費(fèi)用,實(shí)際利率水平比公司自己宣稱(chēng)的高很多。而采用“套現(xiàn)貸”模式的平臺(tái)則涉嫌信用卡套現(xiàn)。

多個(gè)代償平臺(tái)年化利率高于銀行

上個(gè)月“雙十一”瘋狂購(gòu)物的小肖,就遇到了信用卡還款日即將到來(lái),但儲(chǔ)蓄卡已經(jīng)沒(méi)有足夠余額的情形。他從朋友那里得知一個(gè)可以代還信用卡的APP“省唄”,在上面申請(qǐng)了16770元的金額代還信用卡。他提交申請(qǐng)順利通過(guò),1小時(shí)之后,手機(jī)收到交通銀行發(fā)來(lái)的短信,已經(jīng)還清本期信用卡賬單。

“這樣我就不用擔(dān)心信用卡還不上了。而且利息只有98塊多一個(gè)月,我感覺(jué)比信用卡分期利息低。”小肖表示。

小肖出示的APP頁(yè)面截圖顯示,借款金額16770元,分12期,每期還款1496.09元,由1397.50元的本金和98.59元的費(fèi)用組成。以目前交通銀行信用卡分期手續(xù)費(fèi)費(fèi)率來(lái)看,12期手續(xù)費(fèi)為0.72%每月,每期手續(xù)費(fèi)為分期總金額乘以相應(yīng)分期期數(shù)的分期費(fèi)率。以此計(jì)算,交行信用卡分12期每期需付手續(xù)費(fèi)為120.74元(16770×0.72%)。“省唄”上的費(fèi)用確實(shí)比銀行低。

小肖這類(lèi)人群的需求催生出了信用卡代償產(chǎn)品。信用卡代償,簡(jiǎn)單來(lái)說(shuō)就是代償機(jī)構(gòu)出一筆錢(qián)為信用卡持有者一次性還清信用卡貸款,信用卡持有者按照新的利率將這筆錢(qián)分期償還給代償平臺(tái)。

“省唄”只是眾多信用卡代償平臺(tái)中的一個(gè)。多家互聯(lián)網(wǎng)金融公司有同類(lèi)產(chǎn)品,另外,還有消費(fèi)金融公司和商業(yè)銀行的產(chǎn)品。

利率低是這些代償平臺(tái)主打的宣傳點(diǎn)之一,相當(dāng)一部分用戶(hù)使用這些平臺(tái)就是看中其利率比銀行低。不過(guò),新京報(bào)記者體驗(yàn)發(fā)現(xiàn),一些平臺(tái)的利率確實(shí)低于銀行的透支利率,但不少平臺(tái)的利率高于銀行。

以小肖在“省唄”上的借款數(shù)據(jù)計(jì)算,本金16770元、分12期,每期還款1496.09元,年化利率為13.55%,低于銀行的信用卡透支利率(18.25%)。

“省唄”對(duì)不同風(fēng)險(xiǎn)等級(jí)的用戶(hù)設(shè)定不同的利率定價(jià),因此利率有一定浮動(dòng)空間。記者嘗試在“省唄”上申請(qǐng)借款2萬(wàn)元,分期12個(gè)月,顯示月還款金額在1767.15-1911.87元之間。若每月還款1767.15元,年化利率為11.51%;若每月還款1911.87元,年化利率則達(dá)到29.50%。

在維信金科的“維信卡卡貸”平臺(tái)上借款2萬(wàn)元,分12期,每月應(yīng)還金額為1976.67元,計(jì)算年化利率為38.11%。在“小贏卡貸”上借款3萬(wàn)元,分12期,每期需還款3002.2元,年化利率高達(dá)41.50%。

若借款金額更小、期數(shù)更少,則利率水平更高。例如在“卡卡貸”上借款4600元,分3期,每月需還款1648.33元,計(jì)算出的年化利率為54.74%。

“省唄”的運(yùn)營(yíng)主體薩摩耶金服自稱(chēng)是唯一一家年化利率低于18.25%的信用卡賬單分期服務(wù)機(jī)構(gòu)。根據(jù)其在招股書(shū)中披露的數(shù)據(jù),2017年全年和2018年上半年,信用卡賬單分期業(yè)務(wù)加權(quán)平均年化利率分別為15.1%和15.5%。2018年上半年,風(fēng)險(xiǎn)等級(jí)最高的兩個(gè)級(jí)別用戶(hù)年化利率為21.50%、24.00%,均超過(guò)銀行的18.25%。

其他幾家已上市的信用卡代償公司官方公布的年化利率均有高于18.25%的情況。根據(jù)維信金科招股書(shū),2018年前四個(gè)月其信用卡余額代償產(chǎn)品的平均實(shí)際年利率為34.4%。根據(jù)小贏科技招股書(shū),2016年其信用卡代償業(yè)務(wù)年化利率在19.69%-25.44%之間,2017年為19.69%-49.44%,2018年上半年為9.98%-36.00%之間。小贏科技承認(rèn),在2017年12月中國(guó)消費(fèi)金融行業(yè)頒布新規(guī)定之前,某些貸款的年化費(fèi)率超過(guò)了36%,而且還提前從貸款本金中扣除了某些貸款的服務(wù)費(fèi)。

“砍頭息”再現(xiàn)?卡卡貸收會(huì)員費(fèi)保險(xiǎn)費(fèi)

在貸款本金中扣除一定費(fèi)用,這種做法在貸款行業(yè)被稱(chēng)為“砍頭息”。部分信用卡代償平臺(tái)收取各種名目的費(fèi)用,如手續(xù)費(fèi)、保險(xiǎn)費(fèi)、會(huì)員費(fèi)等,將這些費(fèi)用算進(jìn)綜合利率后,利率水平比公司自己宣稱(chēng)的高出很多。

維信金科的“卡卡貸”平臺(tái)就收取會(huì)員費(fèi)。新京報(bào)記者嘗試注冊(cè)“卡卡貸”之后,頁(yè)面顯示必須激活會(huì)員才可進(jìn)行下一步,會(huì)員費(fèi)為1099元,有效期為6個(gè)月。有其他用戶(hù)反映他們的會(huì)員費(fèi)僅399元,也有699元、899元、1199元的。

記者向卡卡貸客服咨詢(xún),客服稱(chēng),交會(huì)員費(fèi)并不享受任何優(yōu)惠,只是辦理會(huì)員之后才能享受貸款服務(wù),這部分費(fèi)用與利息無(wú)關(guān),會(huì)員費(fèi)是系統(tǒng)自動(dòng)匹配的,每個(gè)人金額不同。6個(gè)月有效期結(jié)束后若要繼續(xù)使用需要再次繳納會(huì)員費(fèi),即使其間沒(méi)有發(fā)生任何借款會(huì)員費(fèi)也不退款。會(huì)員費(fèi)有“立即支付”和“稍后支付”選項(xiàng),“稍后支付”即借款到賬后再?gòu)挠脩?hù)儲(chǔ)蓄卡中扣除會(huì)員費(fèi),這就相當(dāng)于“砍頭息”。

此外,“卡卡貸”還對(duì)部分用戶(hù)收取保險(xiǎn)費(fèi),客服稱(chēng)這是人身意外保險(xiǎn),在貸款的時(shí)候會(huì)有所提示,保險(xiǎn)費(fèi)用也是系統(tǒng)進(jìn)行自動(dòng)匹配。有用戶(hù)表示曾經(jīng)被收取過(guò)299元。

小贏科技在招股書(shū)中表示,自2017年12月7日起平臺(tái)已經(jīng)停止提前在借款本金中扣除服務(wù)費(fèi)的行為。新京報(bào)記者咨詢(xún)小贏卡貸客服后得知,借款審批通過(guò)后,平臺(tái)相關(guān)服務(wù)費(fèi)已包含在借款人的還款計(jì)劃中。

還有一些平臺(tái)出現(xiàn)了疑似“故意”使客戶(hù)逾期的現(xiàn)象。在“卡卡貸”的百度貼吧中,有多個(gè)用戶(hù)反映綁定的儲(chǔ)蓄卡中余額充足,但還款日并未自動(dòng)扣除,用戶(hù)主動(dòng)還款也無(wú)法成功,一直顯示為“銀聯(lián)交易結(jié)果處理中”的彈跳窗頁(yè)面,最終導(dǎo)致逾期。

卡卡貸APP中表示,若客戶(hù)的儲(chǔ)蓄卡里一直有錢(qián),卻產(chǎn)生并扣到了逾期相關(guān)費(fèi)用,提供還款日及還款日后一日的還款卡銀行流水憑證,公司核實(shí)確認(rèn)后,會(huì)將逾期費(fèi)用退回,并且取消逾期顯示且不會(huì)影響征信。

代償平臺(tái)上的借款發(fā)生逾期也需要支付罰息。根據(jù)“卡卡貸”條款,借款人逾期需額外支付逾期罰息,罰息總額=逾期本息總額×對(duì)應(yīng)罰息利率×逾期天數(shù);罰息利率為千分之一/日;逾期天數(shù)自還款日之次日起算。這一罰息利率高于銀行的每日萬(wàn)分之五。

此外,在每月還款日,如因借款人賬戶(hù)余額不足等原因?qū)е驴蹌澥。杩钊藨?yīng)支付扣款失敗違約金,為放貸金額的0.5%,若低于50元?jiǎng)t最低按50元收取,最高200元。這意味著,為了避免承擔(dān)信用卡逾期的成本而使用代償平臺(tái)的人們,轉(zhuǎn)而面臨著代償平臺(tái)借款逾期的風(fēng)險(xiǎn)。

在其他平臺(tái)的貼吧中,也有用戶(hù)反映過(guò)類(lèi)似“被逾期”的情況。

貝貝卡管家等“套現(xiàn)貸”模式或涉嫌違規(guī)套現(xiàn)

“省唄”、“卡卡貸”、“小贏卡貸”等主流平臺(tái)采取的是平臺(tái)代償模式,另外有一些平臺(tái)采取“套現(xiàn)貸”的模式。

“貝貝卡管家”即為“套現(xiàn)貸”模式,號(hào)稱(chēng)“預(yù)留500元額度即可完美還清10000元賬單”。新京報(bào)記者以用戶(hù)身份向“貝貝卡管家”的客服咨詢(xún),該客服稱(chēng),用戶(hù)只需在信用卡內(nèi)預(yù)留5%-10%的額度,平臺(tái)接下來(lái)模擬商家信用卡消費(fèi),把信用卡預(yù)留額度的資金套出,再把套出資金返還給用戶(hù),用來(lái)償還用戶(hù)的信用卡。

舉例來(lái)說(shuō),用戶(hù)持有一張1萬(wàn)元額度的信用卡,賬單日是每月5日,還款日是每月25日。用戶(hù)在本個(gè)賬單月內(nèi)刷完9000元,剩余1000元額度。5日信用卡賬單出來(lái)之后,用戶(hù)在APP內(nèi)制訂還款計(jì)劃,將1000元分為3筆消費(fèi),APP就會(huì)模擬商家進(jìn)行消費(fèi),將這1000元錢(qián)分3次套取出來(lái),返還給用戶(hù),用來(lái)償還信用卡賬單。只要重復(fù)操作9次套現(xiàn),就可以將上個(gè)賬單月的9000元欠款全部還清。

事實(shí)上,這種模式利用的是賬單日和還款日之間的時(shí)間差。賬單日是當(dāng)期所有消費(fèi)生成賬單的日期,還款日則是償還當(dāng)期欠款的日期,兩個(gè)日期之間是信用卡的免息還款期,一般在20-56天之間。本期賬單日之后的消費(fèi)都計(jì)入下一期的賬單。在上述例子中,5日之后的消費(fèi)都計(jì)入下個(gè)月的賬單之中,因此APP模擬消費(fèi)套取出的錢(qián)其實(shí)是下個(gè)月的信用卡額度。本月的9000元還清的同時(shí),下個(gè)月的信用卡已經(jīng)有9000元的賬單了。該客服直接表示:“我們這個(gè)軟件其實(shí)就是幫你把這個(gè)月的消費(fèi)賬單全部轉(zhuǎn)移,相當(dāng)于這個(gè)月的不用還了,把賬單挪到下一個(gè)月的還款日。”

記者在APP上嘗試操作發(fā)現(xiàn),用戶(hù)在制訂還款計(jì)劃時(shí)需設(shè)定還款期限、還款次數(shù)、還款金額等條件,同時(shí)還需要填寫(xiě)城市,然后APP據(jù)此生成還款計(jì)劃,其實(shí)就是模擬消費(fèi)套現(xiàn)的計(jì)劃。例如用戶(hù)有1萬(wàn)元的賬單,設(shè)定5天之內(nèi)、11次還款,則APP生成的還款計(jì)劃,每天有2-3筆消費(fèi),每筆消費(fèi)金額在200元-1000元不等。用戶(hù)還可以自行選擇每筆交易的類(lèi)型,包括百貨商超、餐飲酒水、珠寶首飾、服裝衣飾等類(lèi)型。

該客服聲稱(chēng),APP操作的每一筆消費(fèi)都是小額、多刷的方式,并且可以落地到當(dāng)?shù)氐纳虘?hù),比如用戶(hù)選擇的城市是北京,則消費(fèi)記錄也會(huì)是北京的商戶(hù),并且每筆消費(fèi)都可以帶積分,“即使銀行去看的話,也是正常使用的消費(fèi)記錄,沒(méi)有任何問(wèn)題,還可以幫你達(dá)到養(yǎng)卡提額的目的。”

在此過(guò)程中,“貝貝卡管家”收取0.75%的手續(xù)費(fèi),客服表示是在套取現(xiàn)金后、返還到用戶(hù)信用卡的時(shí)候扣除。“還款的資金是你自己的信用卡下個(gè)月的額度,這個(gè)資金沒(méi)有在我們的平臺(tái)做任何停留,我們只是套現(xiàn)之后扣除75塊錢(qián)的手續(xù)費(fèi)”。

除“貝貝卡管家”之外,還有多個(gè)平臺(tái)采取類(lèi)似的“套現(xiàn)貸”模式,例如“佰集通”、“蝸牛智能管家”、“任性還智能管家”、“付啦信用卡管家”等,宣傳賣(mài)點(diǎn)均包括“低額度還款”、“智能養(yǎng)卡”等。

今年5月,國(guó)家互聯(lián)網(wǎng)金融安全技術(shù)專(zhuān)家委員會(huì)曾發(fā)布巡查公告,總結(jié)了“套現(xiàn)貸”的模式:代還平臺(tái)利用信用卡賬單日和還款日的時(shí)差(賬單日之后的消費(fèi)全部為下一期賬單還款金額,還款日之前的存款都算本期還款),用戶(hù)只需要在信用卡中存入少量資金,代還平臺(tái)循環(huán)刷取資金返給用戶(hù),從而達(dá)到全額還款的目的。此類(lèi)業(yè)務(wù)涉及信用卡違規(guī)套現(xiàn)、平臺(tái)收取高額費(fèi)用、用戶(hù)信用卡信息安全等問(wèn)題,潛在風(fēng)險(xiǎn)值得關(guān)注。

北京大成律師事務(wù)所合伙人、中國(guó)銀行法學(xué)研究會(huì)理事肖颯表示,信用卡代償?shù)臉I(yè)務(wù)本質(zhì)還不清晰,一旦持卡人被銀行發(fā)現(xiàn)存在信用卡套現(xiàn)行為,可能會(huì)被采取降低授信額度、止付、將相關(guān)信息錄入征信系統(tǒng)和銀行間已建立的共享欺詐信息庫(kù)等措施。

“拆東墻補(bǔ)西墻”,代償業(yè)務(wù)風(fēng)險(xiǎn)不可忽視

對(duì)信用卡持有者來(lái)說(shuō),代償業(yè)務(wù)其實(shí)是“拆東墻補(bǔ)西墻”:平臺(tái)代償模式是借了代償機(jī)構(gòu)的錢(qián)來(lái)還銀行的錢(qián),持卡人最后依然要還代償機(jī)構(gòu)的錢(qián);“套現(xiàn)貸”模式是拿下一期賬單的額度來(lái)還這一期的錢(qián),持卡人還是要還下一期的錢(qián)。

蘇寧金融研究院互聯(lián)網(wǎng)金融研究中心主任薛洪言對(duì)新京報(bào)記者表示,信用卡平臺(tái)代償?shù)闹髁骺腿褐饕袃深?lèi),一類(lèi)是有賬單分期需求但未能獲得銀行賬單分期資質(zhì)的客戶(hù),一類(lèi)是有賬單分期資質(zhì),但由于賬單分期占用授信額度,希望借助代償平臺(tái)變相提高授信額度的客戶(hù)。現(xiàn)階段,銀行對(duì)這兩類(lèi)客群的授信服務(wù)均存在缺口,代償平臺(tái)實(shí)際上是填補(bǔ)了這方面的空白。

但薛洪言提醒,余額代償市場(chǎng)的發(fā)展,容易讓各方忽視掉信用卡產(chǎn)品本身的風(fēng)險(xiǎn)性,一方面可能讓銀行作出錯(cuò)誤的決策,盲目追求發(fā)卡量增速,不斷進(jìn)行信用卡客群的下沉,另一方面,也容易讓信用卡持卡人對(duì)以貸還貸形成依賴(lài)。長(zhǎng)此以往,便容易在市場(chǎng)中積聚風(fēng)險(xiǎn)。

北京大成律師事務(wù)所合伙人、中國(guó)銀行法學(xué)研究會(huì)理事肖颯表示,代償業(yè)務(wù)的存在會(huì)對(duì)銀行的風(fēng)控造成干擾。信用卡持卡者使用代償還清信用卡之后,銀行很難判斷這些持卡者是否具有真實(shí)的還款能力,因此導(dǎo)致銀行無(wú)法正確對(duì)客戶(hù)畫(huà)像,對(duì)銀行未來(lái)的風(fēng)控造成一定的負(fù)面影響。

對(duì)監(jiān)管機(jī)構(gòu)來(lái)說(shuō)也有類(lèi)似影響,尤其是在征信方面。肖颯提出,原來(lái)一旦持卡人無(wú)法償還信用卡是要上征信記錄的,現(xiàn)在有代償機(jī)構(gòu)幫助其還款,就不用上征信記錄了。這對(duì)于整個(gè)征信體系是一個(gè)負(fù)面影響,監(jiān)管機(jī)構(gòu)不能掌握這些人的真實(shí)信用情況。同時(shí),“代償”對(duì)于更大范圍的金融消費(fèi)者來(lái)說(shuō)也是不公平的,因?yàn)檎鎸?shí)的資信和還款數(shù)據(jù)可能不顯露在金融機(jī)構(gòu),而轉(zhuǎn)入較難監(jiān)管的民間借貸機(jī)構(gòu)手上。難以區(qū)分“信用好”的人和“信用壞”的人,大家享受的金融服務(wù)水平是一樣的,會(huì)損害真正信用好的人群的利益。

目前,監(jiān)管部門(mén)對(duì)于信用卡代償業(yè)務(wù)的監(jiān)管并未有明確規(guī)定,有觀點(diǎn)認(rèn)為這一業(yè)務(wù)屬于民間借貸行為,出借主體只要符合民間借貸的監(jiān)管要求即可。肖颯認(rèn)為,代償業(yè)務(wù)屬于金融業(yè)務(wù),不能簡(jiǎn)單將其等同于民間借貸。我國(guó)民法總則、合同法對(duì)民間借貸是允許的,只不過(guò)設(shè)定了24%、36%的上限。但是代償機(jī)構(gòu)作為金融機(jī)構(gòu),是從事專(zhuān)業(yè)放貸的,與民間偶發(fā)的借貸行為不同,可能引發(fā)的金融風(fēng)險(xiǎn)也不同,因此監(jiān)管機(jī)構(gòu)有必要對(duì)該類(lèi)行業(yè)進(jìn)行管理。

薛洪言認(rèn)為,隨著銀行發(fā)卡行大數(shù)據(jù)風(fēng)控能力的提升,信用卡提額和賬單分期產(chǎn)品的下沉是趨勢(shì)所在,這會(huì)不斷壓縮信用卡代償平臺(tái)的業(yè)務(wù)空間。信用卡余額代償產(chǎn)品,若能合理控制其規(guī)模和市場(chǎng)影響,能夠緩解持卡人短期流動(dòng)性壓力,有效降低信用卡市場(chǎng)不良風(fēng)險(xiǎn),不失為一款小而美的分期產(chǎn)品;若滲透率太強(qiáng)、規(guī)模過(guò)大,則容易適得其反,會(huì)加劇整個(gè)信用卡市場(chǎng)的風(fēng)險(xiǎn)性。

使用代償平臺(tái)還存在著泄漏個(gè)人信息的風(fēng)險(xiǎn),平臺(tái)操作中大多要求客戶(hù)完成身份驗(yàn)證、信用卡綁定等過(guò)程。例如,在“貝貝卡管家”上,用戶(hù)在身份驗(yàn)證過(guò)程中還需提供身份證號(hào)碼、手機(jī)號(hào)、儲(chǔ)蓄卡卡號(hào)等信息;綁定信用卡需要提供卡號(hào)、所屬銀行、CVV碼、有效期等信息。其中,CVV碼被稱(chēng)為信用卡的“第二密碼”,在信用卡離線交易中,不用刷卡、不檢驗(yàn)密碼,只需要提供卡號(hào)和CVV碼就能完成支付,一旦被泄露很有可能發(fā)生信用卡盜刷。

那么,普通用戶(hù)應(yīng)該如何使用信用卡代償業(yè)務(wù)?

肖颯表示,短期內(nèi)靠代償還清信用卡欠款,可能可以降低持卡人的法律風(fēng)險(xiǎn),因?yàn)榍枫y行錢(qián)可能構(gòu)成信用卡詐騙罪,是刑事責(zé)任;而代償使得債務(wù)關(guān)系轉(zhuǎn)移,變成欠借貸機(jī)構(gòu)的錢(qián),更多是民事責(zé)任。但公眾在使用過(guò)程中還需要注意代償服務(wù)的其他風(fēng)險(xiǎn),包括是否構(gòu)成信用卡套現(xiàn)。另外,代償平臺(tái)的利率計(jì)算規(guī)則不明確、不清晰,并非所有的代償平臺(tái)都省錢(qián)。市場(chǎng)化運(yùn)作的代償平臺(tái)在利率計(jì)算規(guī)則中有故弄玄虛之嫌,其實(shí)代償平臺(tái)的實(shí)際利率與銀行分期相比并未實(shí)惠多少。

肖颯建議,信用卡持卡人應(yīng)量入為出,謹(jǐn)慎選擇信用卡代償服務(wù)平臺(tái),最好選擇銀行的分期還款業(yè)務(wù),延長(zhǎng)還款期限,降低還款壓力。必要時(shí),在明確套現(xiàn)風(fēng)險(xiǎn)的基礎(chǔ)上,選擇資質(zhì)較好的平臺(tái),確保個(gè)人信息安全與利率計(jì)算規(guī)則的清晰明確。

薛洪言也表示:“畢竟,收入才是決定借款人還款能力的根源性因素,代償產(chǎn)品只能救一時(shí)之急。”(記者 顧志娟)

-

-

-

-

重慶一孕婦剪毀婚慶店內(nèi)32件婚紗禮服當(dāng)事人發(fā)文

頭條 22-01-17

-

-

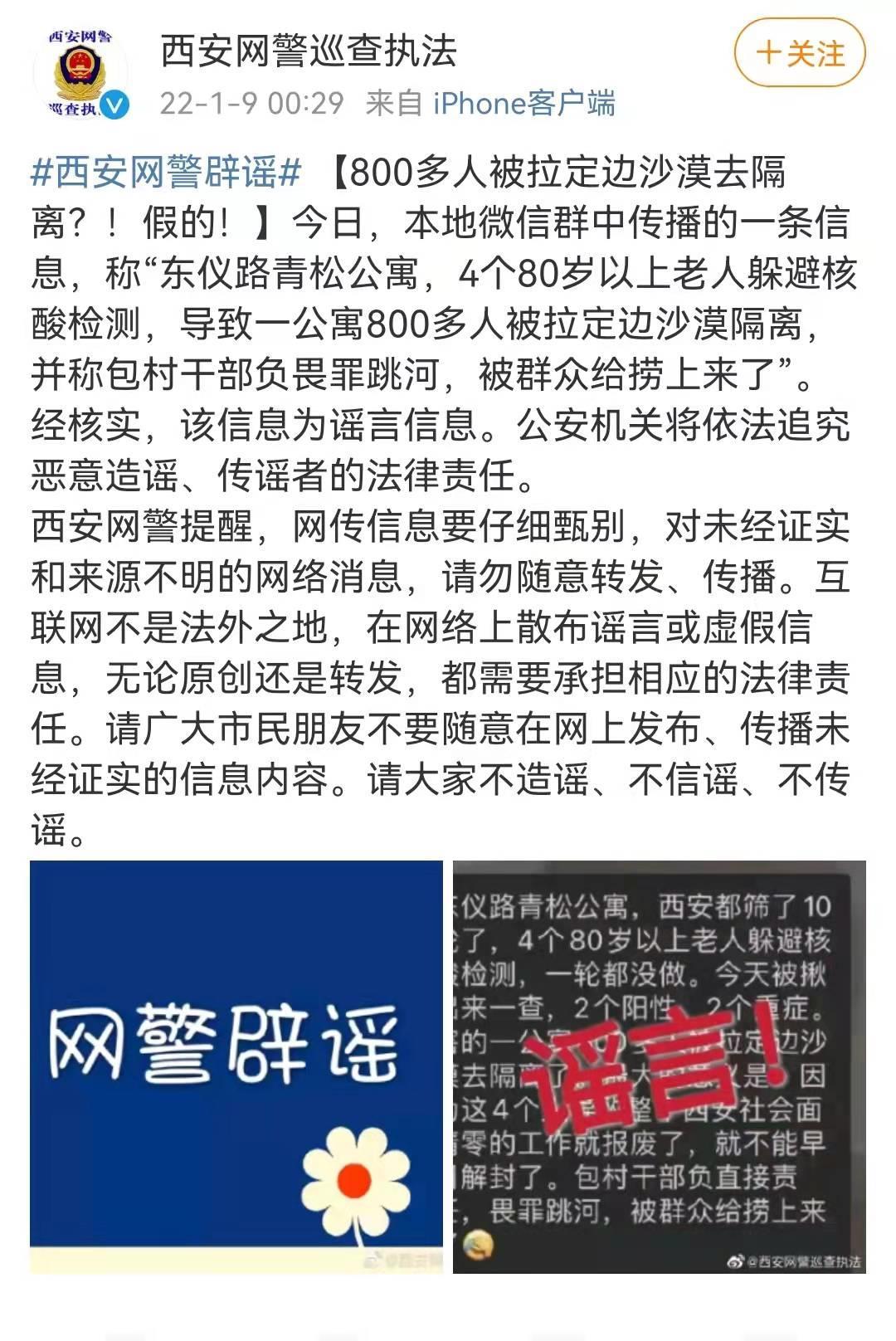

辟謠!800多人被拉定邊沙漠去隔離?西安網(wǎng)警:假的!

頭條 22-01-11

-

生日蛋糕上插滿(mǎn)課本男孩崩潰大哭 媽媽?zhuān)合胩嵝阉煤脧?fù)習(xí)

頭條 22-01-11

-

男子地鐵摸女性屁股被扇3分鐘耳光?警方通報(bào)

頭條 22-01-06

-

-

-

-

-

-

-

-

-

5歲女童配合消防員教科書(shū)式自救 網(wǎng)友點(diǎn)贊:很勇敢!

頭條 21-12-23

-

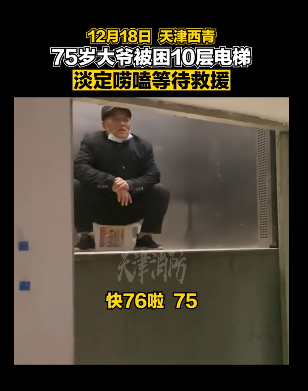

大爺被困電梯淡定嘮嗑等救援 網(wǎng)友:為大爺?shù)睦潇o沉著點(diǎn)贊!

頭條 21-12-22

-

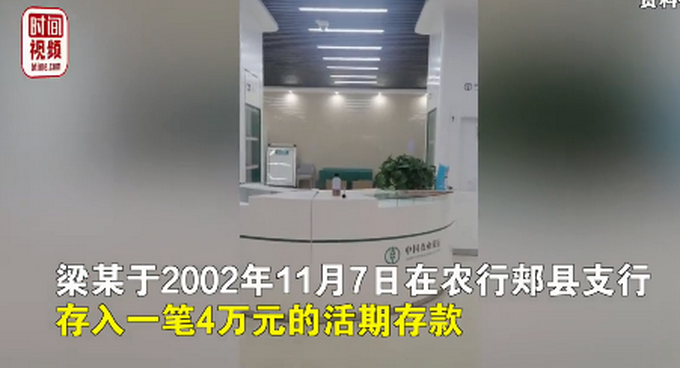

男子4萬(wàn)元存款18年后卻被銀行告知存款已被支取僅剩10塊錢(qián) 法院:銀行賠!

頭條 21-12-20

-

深圳一男子加油站拔油槍點(diǎn)燃后逃跑 警方已介入調(diào)查縱火人員已鎖定

頭條 21-12-17

-

-

淚目!95歲媽媽病床前親吻74歲生病的女兒 網(wǎng)友:孩子不管多大都是媽媽的寶貝

頭條 21-12-15

-

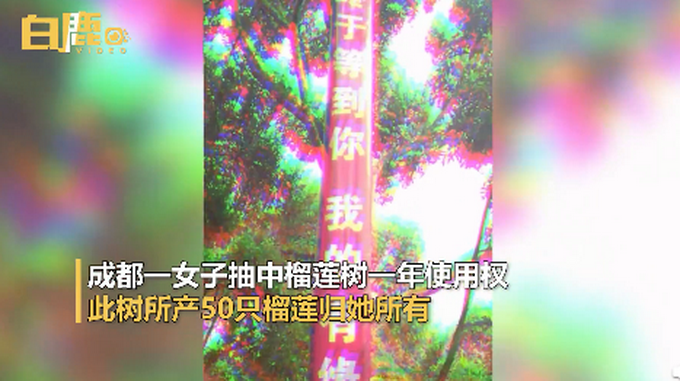

川妹子抽中50顆榴蓮直呼吃不完!網(wǎng)友:可以共享你的負(fù)擔(dān)嗎?

頭條 21-12-15

-

河南省政府發(fā)布2022年元旦放假通知

頭條 21-12-15

-

濮陽(yáng)市聚碳新材料產(chǎn)業(yè)聯(lián)盟成立

頭條 21-12-15

-

新鄉(xiāng)發(fā)現(xiàn)一境外輸入奧密克戎病例密接者,活動(dòng)軌跡公布

頭條 21-12-15

-

河南:中藥配方顆粒不得在醫(yī)療機(jī)構(gòu)以外銷(xiāo)售

頭條 21-12-15

-

中原環(huán)保完成發(fā)行5億元超短融,利率2.95%

頭條 21-12-15

-

鄭州出臺(tái)新措施:公租房可“掌上”繳租秒辦理

頭條 21-12-15

-

中國(guó)11月規(guī)上工業(yè)增加值同比增長(zhǎng)3.8%

頭條 21-12-15

-

1207萬(wàn)!全年就業(yè)超額完成預(yù)期目標(biāo)

頭條 21-12-15

-

隔夜歐美·12月15日

頭條 21-12-15

-

多部委密集部署明年工作!三大看點(diǎn)值得關(guān)注

頭條 21-12-15

-

立方風(fēng)控鳥(niǎo)·早報(bào)(12月15日)

頭條 21-12-15

-

皮海洲:臨門(mén)一腳踏剎車(chē)!龍竹科技終止轉(zhuǎn)板說(shuō)明了什么

頭條 21-12-15

-

立方風(fēng)控鳥(niǎo)·晚報(bào)(12月14日)

頭條 21-12-14

-

總投資額超百億!中建七局接連中標(biāo)兩個(gè)EPC總承包項(xiàng)目

頭條 21-12-14

-

信陽(yáng)華信投資集團(tuán)10億元中票完成發(fā)行,利率3.70%

頭條 21-12-14

-

新強(qiáng)聯(lián)擬擇機(jī)出售所持明陽(yáng)智能股票

頭條 21-12-14

-

洛陽(yáng)新強(qiáng)聯(lián)擬億元入股山東擬IPO公司,持股4.50%

頭條 21-12-14

-

河南7種輕微交通違法可免罰

頭條 21-12-14

-

-

浙江樂(lè)清民警自曝37歲未婚救下輕生女子 網(wǎng)友:一定要最?lèi)?ài)自己

頭條 21-12-14

-

-

- 筑牢經(jīng)濟(jì)“壓艙石” 打好工業(yè)穩(wěn)增長(zhǎng)“組合2022-01-21

- 人性化智能座艙,至少要像捷途X90子龍這樣2022-01-21

- 農(nóng)業(yè)農(nóng)村部明確今年“三農(nóng)”重點(diǎn)任務(wù) 推進(jìn)2022-01-21

- 商務(wù)部:鼓勵(lì)傳統(tǒng)行業(yè)加快發(fā)展新業(yè)態(tài)新模式2022-01-21

- 上交所發(fā)布2022年春節(jié)休市安排公告 1月312022-01-21

- 商業(yè)養(yǎng)老保險(xiǎn)產(chǎn)品加速創(chuàng)新 第三支柱“保障2022-01-21

- 相關(guān)理賠數(shù)據(jù)顯示:重疾發(fā)病呈現(xiàn)年輕化趨勢(shì)2022-01-21

- 國(guó)家開(kāi)發(fā)銀行獲得首批碳減排支持工具資金102022-01-21

- 銀行間債券市場(chǎng)與交易所債券市場(chǎng)聯(lián)合發(fā)布互2022-01-21

- 最新一期LPR利率出爐 1年和5年期以上LPR雙2022-01-21

- 注意防范!鶴壁啟動(dòng)Ⅳ級(jí)應(yīng)急響應(yīng)2022-01-21

- 顧家關(guān)愛(ài)完美收官,顧家家居為用戶(hù)呈現(xiàn)看得2022-01-21

- 平頂山示范區(qū)發(fā)布通告:餐飲服務(wù)提供者恢復(fù)2022-01-21

- 平頂山自2024年起中招體育考試分值由70分提2022-01-21

- 洛陽(yáng)最新提醒匯總:所有收費(fèi)站封閉公路客運(yùn)2022-01-21

- 提醒!今日起固始汽車(chē)站客運(yùn)班車(chē)恢復(fù)正常營(yíng)2022-01-21

- 大風(fēng)+降溫+雨雪天氣!河南省應(yīng)急廳提醒做好2022-01-21

- 焦作沁陽(yáng)發(fā)布4號(hào)通告:強(qiáng)化人員流動(dòng)管控出2022-01-21

- 河南2021年消費(fèi)增速8.3% 消費(fèi)品市場(chǎng)持續(xù)復(fù)蘇2022-01-21

- 提醒!河南發(fā)布寒假通知:參加違規(guī)學(xué)科類(lèi)培2022-01-21

- 新增本土確診23例,在這些地方!2022-01-21

- 北京冬奧會(huì)火炬接力點(diǎn)位確定2022-01-21

- 五天連降!昨日新增本土確診病例23例,在五2022-01-21

- 五天連降!昨日新增本土確診病例23例,在五2022-01-21

- 天津本輪首例本土新冠肺炎確診患者今日治愈2022-01-21

- 中東部最大范圍雨雪“上線”!影響超25個(gè)省2022-01-21

- 鄭州南站鄭濟(jì)高鐵鄭濮段施工忙 將于今年建2022-01-21

- 2021年河南全省經(jīng)濟(jì)運(yùn)行情況發(fā)布 工業(yè)繼續(xù)2022-01-21

- 鄭州迎來(lái)持續(xù)低溫雨雪天氣最高氣溫僅1℃左2022-01-21

- 江蘇出臺(tái)深化新時(shí)代教育評(píng)價(jià)改革實(shí)施方案 2022-01-21

精彩推薦

-

大風(fēng)+降溫+雨雪天氣!河南省應(yīng)急廳提醒做好安全防范

-

河南2021年消費(fèi)增速8.3% 消費(fèi)品市場(chǎng)持續(xù)復(fù)蘇

-

提醒!河南發(fā)布寒假通知:參加違規(guī)學(xué)科類(lèi)培訓(xùn)納入學(xué)生個(gè)人管理檔案

-

2021年河南全省經(jīng)濟(jì)運(yùn)行情況發(fā)布 工業(yè)繼續(xù)恢復(fù)超過(guò)八成的行業(yè)實(shí)現(xiàn)增長(zhǎng)

-

高速通行證如何領(lǐng)取?快速核酸檢測(cè)點(diǎn)都在哪兒?河南應(yīng)急物資車(chē)輛服務(wù)指南來(lái)了

閱讀排行

- 大風(fēng)+降溫+雨雪天氣!河南省應(yīng)急廳提醒做好安全防范

- 河南2021年消費(fèi)增速8.3% 消費(fèi)品市場(chǎng)持續(xù)復(fù)蘇

- 提醒!河南發(fā)布寒假通知:參加違規(guī)學(xué)科類(lèi)培訓(xùn)納入學(xué)生個(gè)人管理檔案

- 2021年河南全省經(jīng)濟(jì)運(yùn)行情況發(fā)布 工業(yè)繼續(xù)恢復(fù)超過(guò)八成的行業(yè)實(shí)現(xiàn)增長(zhǎng)

- 高速通行證如何領(lǐng)取?快速核酸檢測(cè)點(diǎn)都在哪兒?河南應(yīng)急物資車(chē)輛服務(wù)指南來(lái)了

- 《河南省省直機(jī)關(guān)公務(wù)出行租賃社會(huì)車(chē)輛管理辦法》發(fā)布

- 河南省級(jí)融資擔(dān)保代償補(bǔ)償資金池年度賬單出爐

- 河南發(fā)文了!疫情防控期間確保生活物資應(yīng)急運(yùn)輸車(chē)輛免費(fèi)優(yōu)先快速通行

- 春節(jié)期間河南省人社廳等十部門(mén)聯(lián)動(dòng)服務(wù)務(wù)工人員

- 河南啟動(dòng)低溫雨雪冰凍災(zāi)害Ⅳ級(jí)應(yīng)急響應(yīng)

要聞

- 大風(fēng)+降溫+雨雪天氣!河南省應(yīng)急廳

- 河南2021年消費(fèi)增速8.3% 消費(fèi)品市

- 提醒!河南發(fā)布寒假通知:參加違規(guī)

- 2021年河南全省經(jīng)濟(jì)運(yùn)行情況發(fā)布

- 高速通行證如何領(lǐng)取?快速核酸檢測(cè)

- 《河南省省直機(jī)關(guān)公務(wù)出行租賃社會(huì)

- 河南省級(jí)融資擔(dān)保代償補(bǔ)償資金池年

- 河南發(fā)文了!疫情防控期間確保生活

- 春節(jié)期間河南省人社廳等十部門(mén)聯(lián)動(dòng)

- 河南啟動(dòng)低溫雨雪冰凍災(zāi)害Ⅳ級(jí)應(yīng)急